Q1 i siffror:

JV som förvärvas Q1 2018 till 100% är Gardermoen Campus Utvikling AS. I analysen skrev jag följande som fortfarande gäller:

Gardemoen Camput Utvikling AS är betydligt intressantare. De håller på att bygga ett specialist sjukhus (med kontrakt på 25 år) och ett lokalt lokalmedicinskt center (med kontrakt påp 30år). Båda byggnader väntas bli klara till januari 2018.

Alltså har vi en del extra intäkter som kommer ske från och med Q1 2018, det verkar även som det kan ske fler byggnationer i området vilket är trevligt och källa av framtida tillväxt.

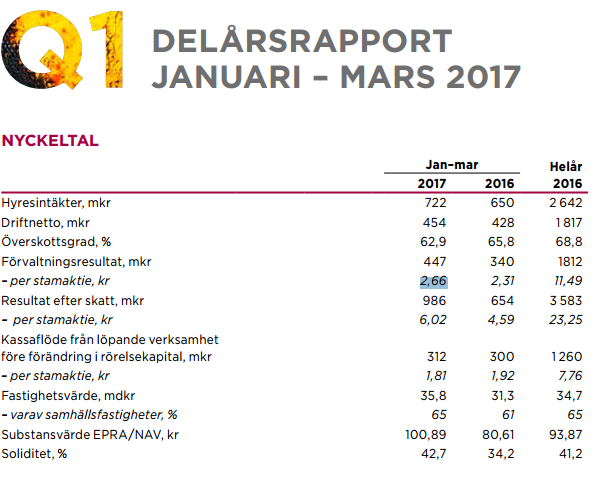

Annars hade Hemfosa ett förvaltningsresultat(EBIT) på 351 miljoner eller 2.2kr aktien vilket är 22% högre än EBIT för de genomsnittliga kvartalet 2016. Dock fortfarande långt ifrån Hemfosas egna uppfattning om EBIT. Det var bara 312 miljoner som tillföll Hemfosa direkt då 39 miljoner är kvar inom JVs även om det är källa av extra marginal vid behov. Tar vi bort 27 miljoner som går till preferensaktier får vi det rapporterade kassaflödet på 1.8kr /aktie som med god marginal täcker utdelningen.

Till skillnad från Castellum som hyr ut till företag där kontraktstiden är runt 4 år så belyser Hemfosa en fördel med samhällsfastigheter där kontraktstiden är i genomsnitt 13 år vilket är ganska trevligt. Ytterligare har den finansiella ställning förbättras där soliditeten nu uppgår till 43% och räntetäckningsgraden är fortsatt stark på 3,7.

Allt som allt verkar Hemfosa gå fortsatt bra. Jag tycker mer och mer att den lila ökningen av utdelning var ett bra beslut då det är tydligt att de fortfarande har möjligheter att investera i sin verksamhet till bra avkastning och de fortfarande kan förbättra sin finansiella ställning. Då kontraktstiden är ganska lång på majoriteten av fastigheterna förstår jag dock varför 60% belåning kan vara rimligare än 50% då flödena är betydligt mer förutsebar en lång tid framöver. Dock verkar räntebindningen på lånen vara ganska kort (runt 1 år) så Hemfosa är ganska beroende av räntans upp och nedgång (t.e.x. minskade genomsnittlig ränta med 8 punkter sedan förra året).

Då jag försöker begränsa antalet bolag i portföljen (då jag vill ha en hyfsat fokuserad portfölj) så får tyvärr fortfarande inte Hemfosa en plats i portföljen.

Fin sammanställning om Hemfosa. Just att de har så god uthyrning långsiktigt gillar jag mycket. Ränterisken ska dock inte underskattas men de växlar ju om sin fastighetsportfölj just nu för att stå sig bättre i lågkonjunktur.

SvaraRaderaHar de 200 aktier jag vill äga över det här året men köpte ytterligare 14 runt ex-datum och det ångrar jag knappast idag.

Tjenare Ruter

SvaraRaderaVille bara säga att jag lagt till din blogg på listan över svenska ekonomibloggar. http://utdelningsseglaren.blogspot.se/2017/07/svenska-ekonomibloggar-hela-lista.html

Hälsar Seglarn

Hej Utdelningsseglaren! Roligt! :)

Radera